예금자보호한도를 1억 원 인상하는 예금자보호법이 국회 본회의를 통과한 소식과 영향을 요약한 것입니다.*

2024년 12월 27일, 예금자보호법 개정법안이 대한민국 국회를 통과했습니다. 예금자보호법에 따른 예금자보호제도의 보험금 지급한도를 기존 5000만원에서 1억원 이상으로 늘리겠다는 게 골자다.

다음 글에서는 관련 내용을 정리하고 원인과 여파, 영향을 간략하게 소개하겠습니다.* 예금자보호법 일부 개정(2024.12.27)

이번에 통과된 예금자보호법 일부개정안에는 예금자보호제도 하의 보험지급한도를 5000만원에서 1억원 이상으로 늘리는 내용이 포함됐다.

예금자보호법 개정 및 한도 상향 이유

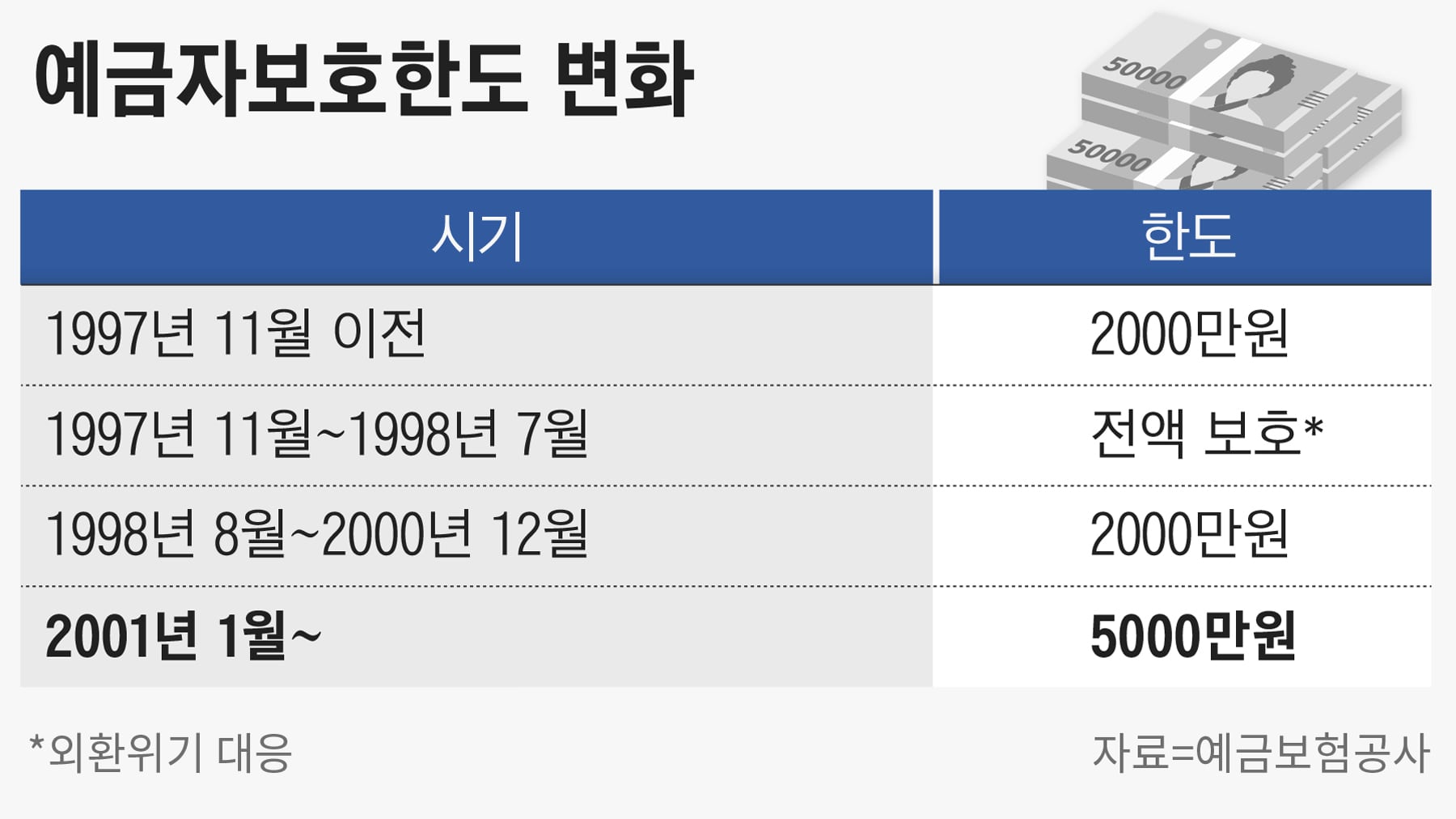

국회 본회의 보도자료에 따르면, 예금보험 지급한도는 2001년 제정된 지 20년이 넘었음에도 불구하고 그동안의 경제발전과 물가상승률을 고려하지 않고 확정됐기 때문에 , 이를 반영하여 예금자 기반이 더 ‘두꺼워’졌습니다. 개정 및 한도 상향 이유는 보호하기 위함이라고 합니다.

이에 따라 예금보험금 지급한도는 1억원 이상의 범위에서 대통령령으로 정한다. 예금자보호법 개정안 적용 시기

국회 본회의 보도자료에 따르면 개정안의 시행일은 공포일부터 1년 이내의 범위에서 대통령령으로 정하는 날이다. 즉, 예금자 보호 한도는 공포일로부터 1년 이내에 기존 5천만원에서 최소 1억원으로 확대 적용될 예정이다.

해당 법안 개정에 대한 찬반 의견

금융위원회가 2023년 예금자보호법 한도 개정에 반대(현행유지)를 표명했다. 예금자의 98.1%에 해당하는 은행계좌가 보호한도(5천만원) 이하로 예치하고 있기 때문이다. 보호 혜택이 없습니다. 그러나 한도가 높아지면 제도를 유지하기 위해 예금보험기금을 늘려야 하고, 이 과정에서 예금보험료가 늘어나게 된다. 그 이유는 비용이 상승하게 되고, 그 비용은 대출이자율에 전가되게 되고, 결과적으로 대출이자율 상승으로 인한 피해는 커질 수밖에 없기 때문입니다. 그러나 이러한 관점(어쨌든 거의 적용되지 않음)은 인과관계가 없습니다. 이것이 역전된 조짐이 있었습니다(대부분의 은행 계좌에 보호 한도 이하의 예금이 있기 때문에 꼭 필요하지 않은 것은 아니지만 대부분 보호 한도 내에서 유지하려고 노력하고 있기 때문에 대부분이 예금을 하게 됩니다) 보호한도 이하)이므로 국민의 권익을 적극적으로 보호하기 위해 한도 상향을 추진합시다. 이러한 의견이 힘을 얻어 이번 개정판이 탄생하게 되었습니다. 관련법 개정안 적용에 따른 영향

한도를 1억원으로 올리면 현재 마땅한 곳이 없어 더 높은 이자소득을 얻기 위해 많은 자금이 1금융권을 떠나 2금융권으로 이동할 가능성이 높다. 투자도 하고, 금리인하의 시기이기도 하다. 이에 따라 1차 금융기관의 금리인하 속도는 통과 전과 비교해 조정될 가능성이 있고, 앞서 언급한 바와 같이 한도가 확정된 만큼 예금보험료가 인상될 가능성이 일정하다. 늘어나는 것은 대출이자율의 상승으로 이어진다. 개인적인 생각과 리뷰

어느 정도 비용을 지불해야 할 수도 있지만, 최근 시장의 불안정성을 고려하면 안정성을 확보하기 위해서는 어느 정도 리스크를 감수해야 한다고 생각합니다. 사실 아직 주요국에 비해 보호기준이 낮은 편인데…

개인적으로 올해 12월 이후 SC제일은행 고금리(4%) 주차계좌 금리가 바뀌면 어디로 갈지 고민이 많았습니다. 당장 통과되지는 않았지만 시간 문제일 뿐이므로 분할에 따른 이자 손실은 어느 정도 줄일 수 있다. 입금이 가능할 것으로 보인 만큼 이제라도 통과되어서 다행이라고 생각하며, 최근 불안한 정치 상황에도 불구하고 안정적으로 진행되길 바랍니다. 예금자 보호 한도가 1억원 늘었습니다. 예금자보호법이 국회 본회의를 통과한 소식과 영향을 요약한 것이다. :)#예금자보호 #예금자보호법