트랜스컬러 가격 상승으로 수요 급증, 조기피로로 가수 수요 폭증 조짐

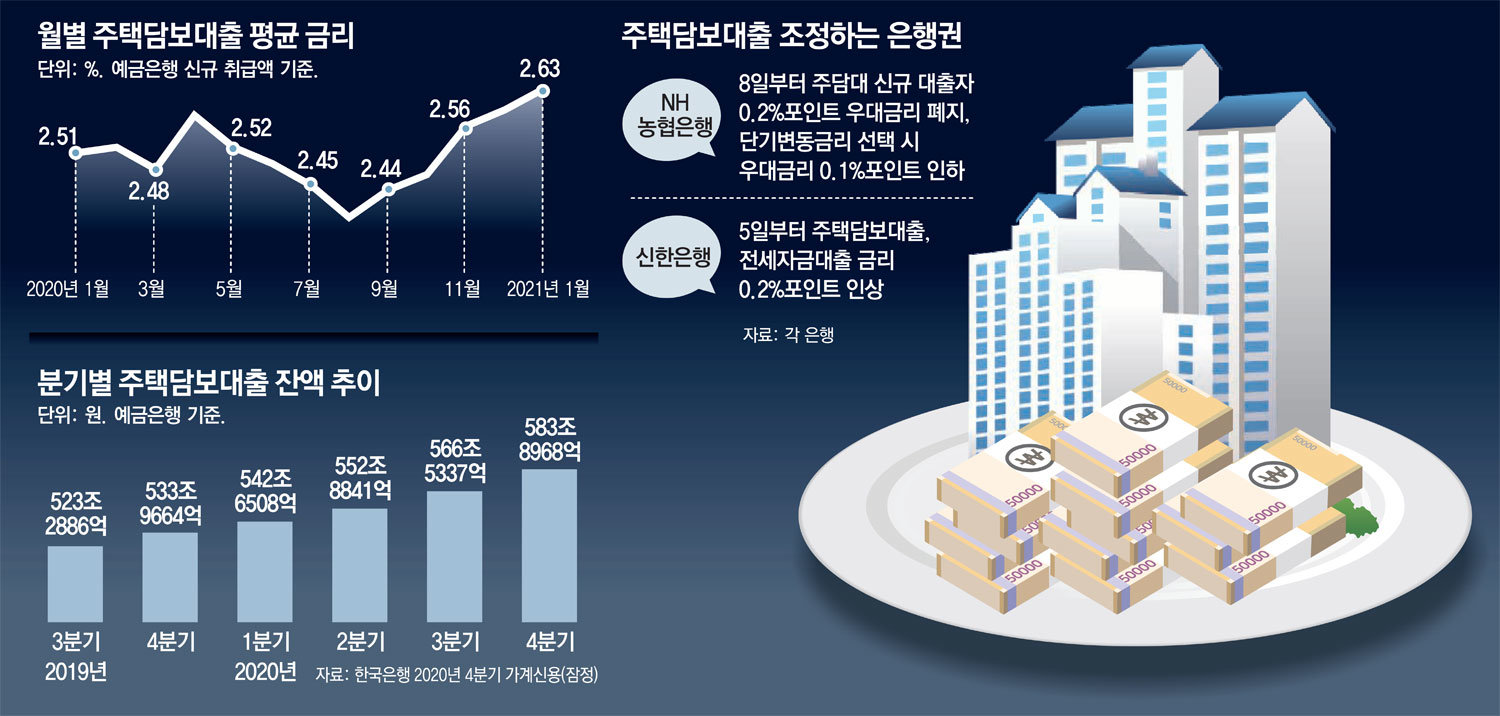

은행권의 주택담보대출 모라토리엄 가능성이 도미노처럼 확산되고 있다. NH농협은행이 지난주 대규모 신규대출을 중단하자 금융당국은 전염 가능성을 일축했지만 다른 은행들도 고갈 조짐을 보이고 있다. 주택 관련 자금 조달 공포가 심화되고 선제적 수요가 늘어나면 ‘주담대 위기’ 가능성도 배제할 수 없다. 마스터 모기지론이 레거시론에 이어 3분기 한도를 소진했기 때문이다. 우리은행은 분기별로 가계대출을 관리하고 있는데 우리은행 관계자는 “25일 영업종료 후 일시적으로 한도가 소진됐다.

7월 말 현재 은행권 주민대출 잔액은 연말 대비 3% 증가했다. NH농협은행(8.27%), 하나은행(4.12%), 신한은행(2.04%), KB국민은행(1.72%), 우리은행(1.42%) 순으로 올랐다. 이에 앞서 NH농협은행은 11월 말 전세자금대출 등 예금 관련 상품을 중단했고, SC제일은행도 일부 부채 관련 상품의 영업을 중단했다. 우리은행은 3분기 한도 소진에 따라 9월말까지 추안주론 상품의 영업을 중단했다. 세 번째 임대차보호법 통과 이후 통행증과 월세 가격이 급등해 모기지 가격이 폭등했다. 홀로그램 대출에 대한 수요. 5대 은행의 가계대출 중 자연대출 비중이 올해 들어 급격히 늘었다. 올해 1~7월 가계대출 비중은 KB국민은행이 13.3%에서 14.6%로, 신한은행이 19.9%에서 20.8%로, 하나은행이 16.6%에서 18.1%로, 우리은행이 16.6%에서 18.1%로 늘었다. 14.8%에서 16.5%로, NH농협은행은 15.2%에서 15.8%로 전월세대출 수요는 지속적으로 증가할 가능성이 높다. 7월부터 패스리스 가격이 인상됨에 따라 패스리스는 차주별 총부채원리금상환비율(DSR) 적용에서 제외되기 때문이다. 다른 금융기관에 대한 대출을 중단한 일부 은행의 ‘풍선효과’도 우려된다. 올해 가계대출이 크게 늘어난 은행들은 자연대출 관리에 어려움을 겪고 있고, 시중은행들도 연봉을 기준으로 신용한도를 설정하기 시작했다. 이는 지난 13일 금융감독원의 제안에 따른 것이다. NH농협은행은 24일부터 연봉 1억원 상한제를 시행한다. 수요 증가를 관리하기 위한 노력의 일환으로 신용 한도를 대출자의 연간 수입으로 제한하는 것을 고려하고 있습니다. 우리은행과 KB국민은행도 이 같은 조치를 검토 중인 것으로 알려졌다.